2022年,對于歐洲化企來說,是史上最艱難的一年。主要化工品TDI、環(huán)氧丙烷、鈦白粉、PVC、丙烯酸、炭黑、有機(jī)硅......生產(chǎn)流程中所用能源的三分之一也依賴天然氣。而天然氣如今價格卻是這些化工品現(xiàn)貨的三倍!

開什么工?一開工人工、電費(fèi)、成本都虧了!

面對這一境況,不少歐洲化企開始放棄主場“出逃”。雪上加霜的是:歐洲西北部的燃料庫存或?qū)⑾禄翚v史最低點(diǎn)!

眾所周知,如今歐洲的高通脹造成了不少的罷工潮。近日,歐洲大陸最大的煉油廠之一開始罷工,其工會發(fā)言人表示:除非薪酬糾紛得到解決,否則工人們不會重啟生產(chǎn)。

另一邊的美國,柴油價格也動蕩不休。11月初開始,美國成品油需求走弱,國際原油期貨盤面價格持續(xù)下行。

由于當(dāng)前原油市場供應(yīng)端彈性由OPEC+掌控,挺價訴求較強(qiáng),但近期市場不確定性因素較多,油價波動將進(jìn)一步放大。

有美國當(dāng)?shù)氐目ㄜ囁緳C(jī)表示:燃料現(xiàn)在已經(jīng)漲到頂峰了,他不得不去找客戶談判并加收燃油附加費(fèi);如果沒有燃油附加費(fèi),都無法維持運(yùn)營。

美國能源信息署表示:10月份的燃料供應(yīng)量為2008年以來最低,柴油作為最重要的燃料,它為運(yùn)輸工具及各行業(yè)機(jī)械提供動力。

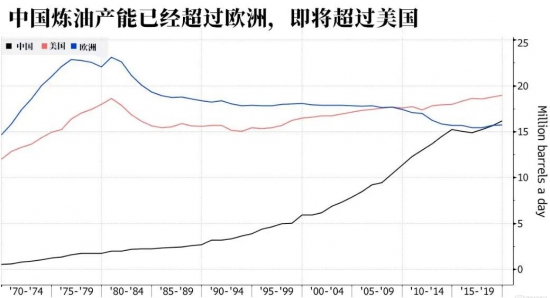

如今,全球范圍內(nèi)煉油能力不足,疊加能源轉(zhuǎn)型的趨勢也影響了煉油行業(yè)的投資。數(shù)據(jù)顯示,2020年至今美國煉油產(chǎn)能減少了逾100萬桶/日。而在歐洲,航運(yùn)中斷和工人罷工也侵蝕了煉油廠的產(chǎn)能。

但在中國,煉油行業(yè)的境況卻完全不一樣!

由于亞洲經(jīng)濟(jì)逐步復(fù)蘇,塑料和燃料需求不斷增長。煉油廠對這些地區(qū)的煉油廠也在不斷擴(kuò)大產(chǎn)能。比如浙江的榮盛石化公司正于當(dāng)?shù)毓I(yè)園啟動一批新的項(xiàng)目,目標(biāo)原油加工量將達(dá)到120萬桶/日,相當(dāng)于英國全部產(chǎn)能。

國內(nèi)類似的項(xiàng)目至少還有四個,這一次,我們又抓到機(jī)會了?

中國潤滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺觀點(diǎn)。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評論